En avril tout allait bien: le VE gardait une pente de croissance incroyable, cependant l’Europe montrait déjà des signes avant-coureurs et l’Allemagne avait démontré par l’absurde ce qu’il ne fallait pas faire en termes de Politiques publiques.

L’hybride non rechargeable continuait son bonhomme de chemin (+40% sur les 9 premiers mois) vers un thermique plus vertueux, mais non suffisant, ni pour la Norme CAFE et encore moins pour l’échéance 2035 du tout électrique.

Pour mémoire, la Norme CAFE passe en 2025 à 81 gCO2/km (93,6 WLTP) Et même les meilleurs hybrides ne permettent pas de l’atteindre. Certes, elle est pondérée par le poids du véhicule, et le changement de méthode de calcul la rend maintenant plus favorable aux véhicules légers et donc aux constructeurs généralistes… ( https://journalauto.com/industrie/pourquoi-les-constructeurs-se-divisent-sur-les-futures-normes-cafe-de-2025/)

Pour que l’ensemble des constructeurs restent dans la course il faudra au moins qu’une vente sur cinq soit un VE

Patatras, en France, le marché global des VP neuves amorce, depuis 5 mois, une réelle descente – 2% pour les 9 premiers mois 2024 vs 2023. Cependant le VE nous affiche encore une maigre évolution de 6 points permettant d’atteindre les 17,1% du total des VPN sur ces mêmes 3 premiers trimestres (source AAA Data).

Mais ce qui est plus préoccupant, c’est le delta avec l’Europe des 27 pour laquelle le phénomène est inverse. Le marché global est encore en croissance (+3,4% sur les 8 premiers mois de l’année) et le VE déjà en décroissance (- 7,7% sur la même période) pour arriver à un pénible 12,4% de pénétration (source CCFA). Mais n’oublions pas que l’Allemagne avec ses politiques publiques, sa structure de la demande a un tel poids sur les chiffres consolidés européens qu’elle contribue fortement à cet écart.

Alors la transition énergétique dans tout cela❓

De nombreux analystes s’accordaient en début d’année pour dire que 2024 serait compliquée, mais que cette récession serait simplement conjoncturelle pour le VE (taxe sur des voitures européennes fabriquées en Chine, retard sur les nouveaux modèles, contre coup concurrentiel pour Tesla, épuisement du potentiel des « early adopters » de « gros » VE …), mais que la transition énergétique restait en marche.

Depuis les élections européennes, tout le monde s’affole et les articles commencent à pencher pour une crise structurelle de l’industrie, doublée d’une absence de demande sur le VE ; d’aucuns fustigeant l’autonomie, d’autres les bornes de recharge publiques, et tous évidemment le prix.

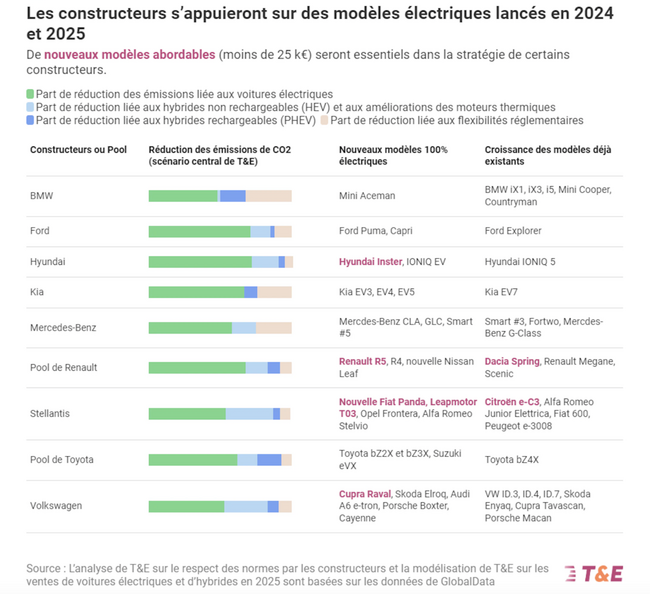

L’article d’Auto Info ( https://www.auto-infos.fr/article/cette-etude-surrealiste-de-t-e-sur-l-electrique-en-europe-en-2025.283819 ) est assez symptomatique de ce malaise. En effet, il relate l’ optimisme de la récente étude de l’ONG Transport & environnement pour mieux la désamorcer par les réelles secousses du moment.

Si, en effet, la prévision d’une pdm de 20 à 24% de VE semble illusoire dans sa version haute, l’approche des 20% (le fameux 1 voiture sur 5 doit être une VE) reste ambitieuse, mais nécessaire pour que les constructeurs puissent échapper aux pénalités CAFE qui pourraient atteindre en 2025 les 15 Milliards € comme l’avait récemment énoncé Luca de Meo sur les antennes de Radio France il y a quelques semaines. (https://www.youtube.com/watch?v=c8b_NYI9kMA). D’ailleurs Carlos Tavares donne le change en annonçant qu’il ne souhaite pas un report de 2 ans de la Norme CAFE … grâce entre autres à son arme secrète : Leapmotor qui n’est cependant pas admise dans le cercle des bonus écologiques.

2025❗️l'année de tous les dangers❓

Si les stratégies industrielles mises en place par les constructeurs à hauteur de 250 milliards €, comme le soulignait le patron de Renault, sont au rendez-vous, les stratégies commerciales et « produits » ont pris des chemins de traverse.

Certes, il faut tenir compte du fait que nous ne reviendrons pas aux volumes de vente de la fin de la décennie 2010. En France cette baisse a été compensée par la hausse moyenne de 20% des prix entre 2019 et 2023 redonnant à ce marché des velléités conscientes et inconsciente d’élitisme.

Pour ne pas mélanger les choux et les carottes, voir .la ventilation prix par énergie ci-dessous source AAA Data via fiches-auto.fr.

N’oublions pas cependant que 48% de la population française vit encore à la campagne et que pour eux la voiture n’est pas un symbole d’appartenance sociale, mais souvent une nécessité incontournable.

La récente « expérience » de leasing social a montré assez clairement le changement de typologie des acquéreurs de VE. Ceux-ci devenant bien plus en phase avec l’utilisation fonctionnelle de la voiture. De plus, la prise en compte du TCO dans les arguments commerciaux du VE souligne la réelle baisse du coût d’utilisation. Ainsi les nouveaux modèles conçus en priorité pour les déplacements périurbains sont les véritables fers de lance d’une transition énergétique plus massive sans pour autant nécessiter des aides publiques allant jusqu’au leasing social.

La France est un marché qui potentiellement pourra, avec les nouveautés européennes du salon, passer à 20% de VE en 2025

Mais ne nous aveuglons pas, le marché européen ne peut pas se contenter de « nouveautés » pour passer de 1/8e au 1/5e nécessaire de VE vendues en moins d’un an.

– Le report à 2027 de la norme CAFE est une option, mais peu acceptable pour l’Europe sans risquer de louper la chance de notre transition énergétique.

– La baisse des ventes de 25% de VN en Europe pour compenser les 15 milliards de pénalités est assez impensable, mais pas totalement à écarter dans des proportions moindres.

Alors les alliances avec la Chine, les compensations carbone avec les producteurs « pure VE »…s’activent … au risque de défaites économiques ultérieures.

Hic et nunc, le tableau est certainement morose pour certains constructeurs, moins pour d’autres.

Nous avions évité jusqu’à présent la « casse sociale », alors gardons bien l’équilibre en réajustant les stratégies commerciales des constructeurs, en rappelant à l’Europe ses responsabilités sociales.

Ainsi le rattrapage de la feuille de route pourrait bien avoir lieu dès 2026 ce qui ne laisserait qu’un gout amer de moins de deux ans.

La distribution automobile dans tout cela ❓

Il y a déjà quelques années qu’Elle ne met plus ses oeufs dans le même panier et qu’elle perçoit bien les divergences d’intérêt entre constructeurs et distributeurs.

C’est pourquoi plus que jamais, il lui est nécessaire :

– d’avoir une vision la plus factuelle possible de l’électrification du parc et du besoin de chaque client pour sortir de schémas stéréotypés et de fausses idées ;

– de ne plus voir le VO comme un marché à part, mais comme un élément majeur de la performance commerciale globale ;

– de penser et repenser l’après-vente à l’aune de nos mutations.

Et certainement, plus que jamais, il lui est nécessaire de prendre le pouls de ses performances avec un regard externe apportant des éléments concrets et complémentaires pour une gouvernance efficiente et « agile »… telles sont les intentions de cabinets comme LEA Partners.

Thierry Coulmain